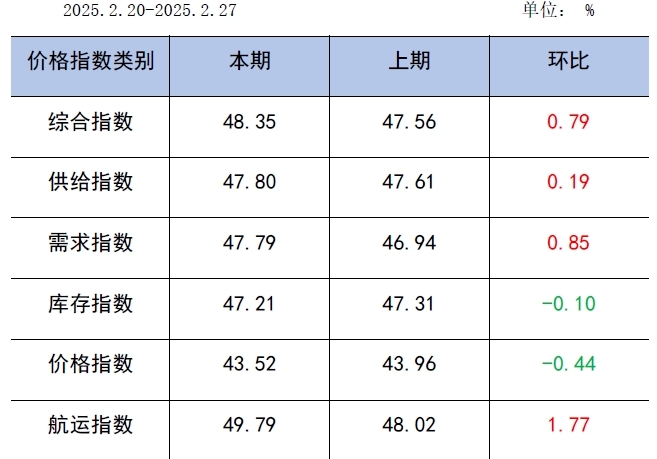

中國電煤采購價格指數(CECI)編制辦公室發布的《CECI指數分析周報》(2025年第8期)顯示,CECI沿海指數中高熱值煤種現貨成交價格延續大幅下行。曹妃甸指數繼續加速下行。進口指數高熱值規格品煤種現貨成交價下降幅度擴大。CECI采購經理人指數連續8期處于收縮區間,分項指數中,所有分指數均繼續處于收縮區間,供給、需求和航運分指數環比上升,庫存和價格分指數環比下降。

市場情況綜述

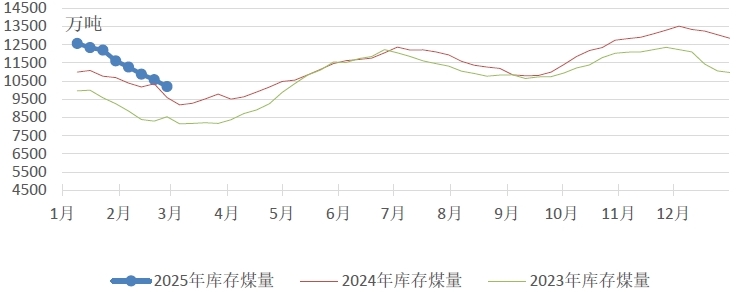

燃煤電廠生產方面,下游企業陸續復工,發電量和電煤耗量環比有所上升,近期大部分區域氣溫繼續回暖,供熱量環比基本持平,多數煤電企業以剛需采購、去化庫存為主,入廠煤量環比基本持平,庫存環比繼續下降,但庫存和可用天數仍高于去年同期水平。根據中電聯燃料統計數據,本期納入電力行業燃料統計的發電集團燃煤電廠日均發電量環比增長2.7%,同比減少4.5%。日均供熱量環比減少0.5%,同比增長20.0%。日均電煤耗量增長1.7%,同比減少5.8%。其中,海路運輸電廠日均耗煤量環比增長4.1%,同比增長4.0%;日均入廠煤量環比增長13.7%,同比增長26.2%。燃煤電廠存煤10194萬噸,同比增長605萬噸。

圖1 燃煤電廠周均發電量走勢圖

圖2 燃煤電廠電煤庫存走勢圖

國內煤炭主產地方面,大部分煤礦保持正常生產,國有煤礦仍以保障長協發運及內部供應為主,個別煤礦因安全檢查暫時停產,但整體煤炭供應基本穩定。受港口價格持續下跌影響,周邊煤廠及貿易商采購相對謹慎,市場實際成交較少,除個別地區籽塊煤銷售價格小幅上漲外,坑口市場現貨價格弱穩運行。

港口市場方面,下游企業采購需求整體偏弱,港口去庫速度緩慢,疏港壓力持續存在。多數市場參與者認為煤價尚未探底,看空情緒持續蔓延,市場操作多謹慎觀望,市場詢貨問價較少,以低價采購為主,現貨成交價格繼續下行,降幅進一步擴大。

綜合來看,當前部分煤礦減產或降價消化高庫存,煤炭主產地供應相對穩定。下游陸續復工,發電量和電煤耗量繼續回升,電廠庫存仍處較高水平,現階段市場煤采購需求無明顯提振。市場價格繼續承壓,坑口和港口現貨成交價格均延續弱勢運行。

CECI指數分析

CECI沿海指數5500千卡/千克和5000千卡/千克現貨成交價較上期分別下降33元/噸、20元/噸,下降幅度環比上期分別擴大20元/噸、5元/噸。從樣本情況看,5500千卡/千克、5000千卡/千克規格品現貨成交價樣本價格區間分別為708-713元/噸、621-646元/噸。從樣本熱值分布看,4500千卡/千克、5000千卡/千克、5500千卡/千克樣本在總量中占比分別為40.5%、42.3%、17.2%。

圖3 CECI沿海指數綜合價走勢圖

CECI曹妃甸指數5500千卡/千克、5000千卡/千克和4500千卡/千克平均價格分別為717.8元/噸、626.4元/噸和548.2元/噸,電煤現貨價格繼續加速下行,各規格品本周價格平均值比上周分別下降24.4元/噸、25.4元/噸和22.6元/噸。現貨交易平均數量略有增長,其中5000千卡/千克數量略有增加,5500千卡/千克、4500千卡/千克樣本數量基本持平。

圖4 CECI曹妃甸指數走勢圖

CECI進口指數到岸標煤單價854元/噸,較上期上漲4元/噸,環比上漲0.5%。現貨價格中,除了廣州港(巴拿馬型)3800千卡/千克價格持穩外,各規格品熱值進口煤現貨價格漲跌不一,其中太倉港(靈便型)3200千卡/千克價格環比下降49元/噸,廣州港(巴拿馬型)5500千卡/千克價格環比下降32元/噸。受印尼降雨、齋月即將來臨等因素影響,外礦對低卡煤種挺價意愿依舊稍強,國內部分沿海電廠繼續釋放遠期采購需求,加之國際海運費價格持續上漲,進口貿易商采購壓力不減,低卡煤種投標價格重心上移。由于國內市場煤價下跌幅度擴大,疊加國內高卡煤需求持續疲軟,銷售壓力導致俄煤、澳煤等礦山整體對高卡煤報價區間不斷下調,煤價下降幅度擴大。

表1 CECI進口指數

CECI采購經理人指數連續8期處于收縮區間。其中,供給分指數連續8期處于收縮區間,表明電煤供給量繼續下降,降幅有所收窄。需求分指數連續8期處于收縮區間,表明電煤需求量繼續下降,降幅有所收窄。庫存分指數連續8期處于收縮區間,表明電煤庫存量繼續下降,降幅有所擴大。價格分指數連續6期處于收縮區間,表明電煤價格繼續下降,降幅有所擴大。航運分指數連續12期處于收縮區間,表明電煤航運價格繼續下降,降幅有所收窄。

表2 CECI采購經理人指數

相關信息和建議

根據國務院物流保通保暢工作領導小組辦公室監測匯總數據,2月17日-2月23日,全國貨運物流有序運行,其中:國家鐵路累計運輸貨物7600.8萬噸,環比增長1.7%;全國高速公路累計貨車通行4855萬輛,環比增長17.47%。

根據中電聯電力行業燃料統計,截至2月27日,納入統計的發電集團燃煤電廠本月累計發電量同比增長7.8%,本年累計發電量同比下降7.4%。燃煤電廠耗煤量本月累計同比增長5.9%,本年累計同比下降6.0%。燃煤電廠煤炭庫存高于去年同期605萬噸,庫存可用天數較上年同期升高1天。

近期,國內工業領域大都已全面復產,企業開工率持續提升,沿海電廠日耗延續增長,電廠庫存保持去化。一方面,盡管港口已采取措施推動去庫存,但除黃驊港外北方港口庫存仍處高位。隨著3月份北方供暖季節即將結束,傳統用煤淡季下煤價下行壓力依然存在,市場交易氛圍保持冷清。另一方面,國家重大會議落下帷幕后,宏觀經濟環境有望逐步改善,基建和化工行業復工進程將加快,非電行業用煤需求預計將逐步增加,或帶動港口庫存延續去化。與此同時,部分發電企業暫停進口煤采購的舉措,或將促使加快內貿煤去庫進程,推動動力煤市場價格筑底。綜合判斷,短期動力煤市場仍將弱勢下行。根據氣象部門預報,受寒潮影響,3月1日起中東部有大范圍雨雪和大風降溫天氣,建議一是電力企業做好全國“兩會”期間能源電力保供工作;二是關注印尼政府關于要求采用HBA價格指數進行全球貿易定價的政策落實情況和對我國煤炭進口的影響,研究采取應對策略。